Buoni fruttiferi bloccati per morte di uno dei cointestatari: cosa succede?

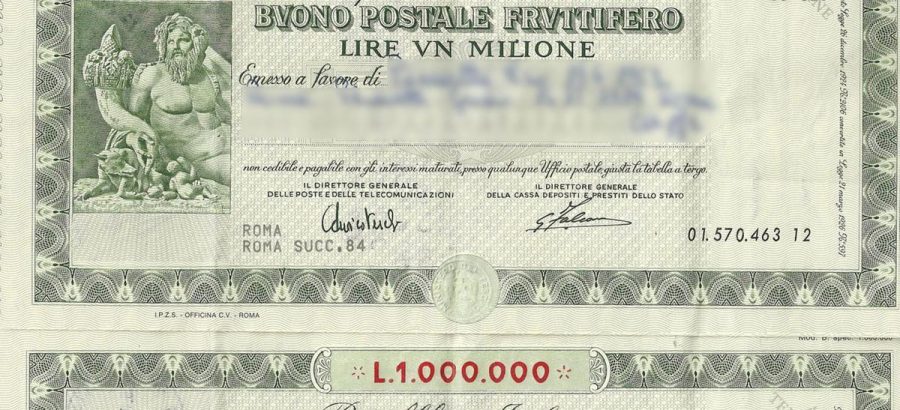

Buoni fruttiferi bloccati per morte di uno dei cointestatari: cosa succede? I buoni fruttiferi postali sono un investimento sicuro e redditizio a lungo termine, ma cosa succede quando uno dei cointestatari muore? In questo caso, i buoni fruttiferi possono essere bloccati fino a quando non si risolve la questione dell’eredità. Innanzitutto, è importante sapere che …

Buoni fruttiferi bloccati per morte di uno dei cointestatari: cosa succede? Leggi altro »